Reliefのサービス

当ページではRelief(リリーフ)の換金率や手数料、入金までの流れ等についてご紹介させていただきます。

Reliefの換金率

Reliefの換金率は決済金額や国際ブランドに応じて変動いたします。

詳しくは以下表をご覧くださいますようお願いいたします。

| アメックス/ダイナース | VISA/JCB/マスター | |||

|---|---|---|---|---|

| 決済額 | 初回 | 2回目以降 | 初回 | 2回目以降 |

| 10万円未満 | 85% | 88% | 90% | 93% |

| 10万円以上 20万円未満 |

88% | 91% | 93% | 96% |

| 20万円以上 30万円未満 |

89% | 92% | 94% | 97% |

| 30万円以上 50万円未満 |

91% | 92.5% | 96% | 97.5% |

| 50万円以上 100万円未満 |

92% | 93.5% | 97% | 98.5% |

| 100万円以上 | 93% | 94.5% | 98% | 99.5% |

※表記はあくまでも最大値です。

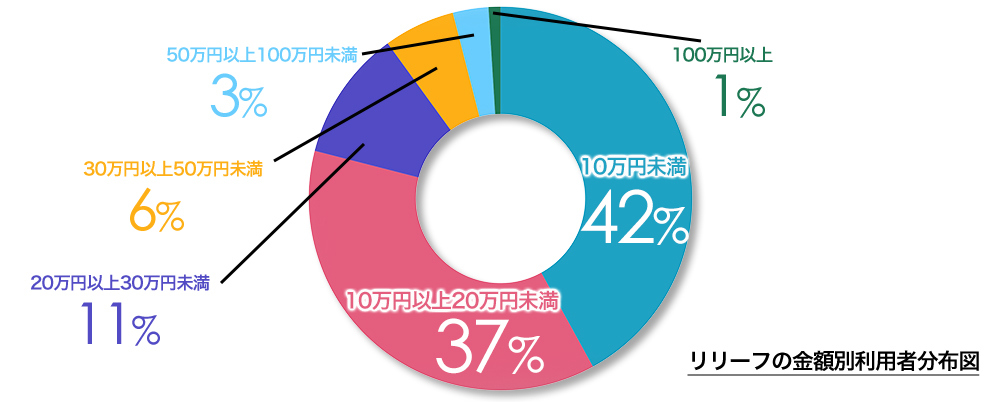

なお、こちらはReliefをこれまでにご利用いただいた方が、どれほどの金額での現金化をしているのかをわかりやすく画像化したものです。

ご覧の通り20万円未満のご利用が多く、全体の8割近くを占めています。

「金額が低くても大丈夫ですか?」というご照会をお客様から多くいただいておりますが、少額であってももちろん問題ございませんので、どうかお気軽にご相談ください。

100万円以上のご利用は1%程度と非常に低い数字となっておりますが、クレジットカード現金化には利用金額に上限が無いという利点があります。

ショッピング枠さえ空きがあれば「まとまった金額でも審査なしで調達可能」ですので、事業資金を即日中に調達したい等のシーンにもおすすめです。

換金率だけを鵜呑みにしてはいけません

現在、クレジットカード現金化の運営を行っている業者は相当数あります。

どこもこぞって高換金率をアピールしておりますが、ホームページでの表記通りに現金化をしてくれる業者がすべてではないというのが現実です。

例えば、換金率で割り出された金額からさらに手数料を徴収する、消費税等と称して金額を下げる等の手口が確認されています。

このような悪徳業者は手数料の存在をギリギリまで隠し、いよいよ契約、という段階で急にそれを持ち出します。

そして、利用者側は納得がいかない気持ちを抱きつつも、時間的にも精神的にも余裕がなく、それを渋々受け入れてしまうのです。

Reliefの換金率は「手数料込み(振込手数料を除く)」での表示となっておりますので、心づもりしていた金額とギャップが生じる心配はありません。

場合によっては、表示上の換金率で弊社を上回る数字を提示しているところがあるかもしれませんが、手数料込みで見たときに、どこよりもお得な条件での現金化を提供できると自負しております。

また、リリーフでは前述したデータ(利用金額の割合)を基に、私どもは定期的に換金率の見直しを行い、現在の換金率設定にいきついております。

どのような金額でのご利用でも満足いただけるよう今後も努力してまいりますので、お金のことでお悩みであればぜひリリーフへご相談ください。

利息や手数料について

「法外な利息や手数料がかかるのでは?」とご心配に思われる方も多いのですが、サービス利用分の支払いはクレジットカード会社に対して行うため、前提としてクレジットカード現金化業者側が利息を請求することはありません。

ほとんどのクレジットカードでは一括払いや2回払い、ボーナス1回払い等であれば利息が発生しませんので、利用(決済)した金額だけ支払えばOKです。

ただし、3回以上の分割払いやリボ払いに切り替えると利息が発生し、特にリボ払いはトータルでの支払い金額が大幅に増えてしまう可能性が高いため、注意が必要です。

また、ボーナス2回払いについては、利息は発生しないもののクレジットカード会社に対して別途手数料がかかってしまうため、割高となってしまいます。

できるだけ少ない回数で支払いが終えられるよう、あらかじめ返済計画を立てた上でご利用ください。

なお、クレジットカード現金化における「手数料」とは利用金額と換金率の差額を差しており、例えば利用金額が10万円で換金率が85%(振込金額が8万5千円)であった場合は、差額の1万5千円が業者側の手数料となります。

Reliefが提示している換金率はすでに手数料を差し引いた上での表示(振込手数料を除く)となっているため、表記以外に別途かかることはございませんが、前述した通りここからさらに理由を付けて手数料を徴収しようとする悪徳業者も少なくありません。(消費税や時間外手数料など)

申込み前に必ず「最終的な手取り額」「記載以外に引かれる手数料はあるか」を確認するようにしてください。

振込額を見てから判断できる

現状、VISA/JCB/マスターのクレジットカードをご利用いただいた方が換金率は優遇されているため、可能であればそちらのカードをご用意ください。(もちろん、アメックスやダイナースでのご利用も可能です。)

この他、細かい部分で言えば入金の際にかかる「振込手数料」も手数料の一種です。

こちらは大変申し訳ございませんが、実費として振込額から差し引かせていただいておりますので、あらかじめご了承ください。

なお、Reliefではプラン選定の時点で振込金額を明示しており、最終的な振込額をご確認・ご納得いただいた上で判断することが可能です。

もちろん、万が一認識の違いで利用を見送りたいとなった場合であっても、こちらから強引に契約を進めようと持ち掛けることは絶対にありません。

お客様が契約内容をすべて把握し、納得した場合にのみクレジットカード現金化を承らせていただきます。

入金までの流れ

Reliefのクレジットカード現金化をご利用いただいた際の、お申込みから入金までの流れは以下の通りです。

WEB申込フォームまたはお電話にてお申込みください。24時間いつでも受付が可能です。(お電話のみ9:00~20:00まで)

ご利用いただくクレジットカードの名義がお申込みいただいているご本人様と一致しているかの確認をさせていただきます。

ご希望金額等をヒアリングした上で、最適なプラン(クレジットカードでご購入いただく商品)の選定等を行います。

決済確認が出来次第、振込手続きを行います。

ここから振込完了までは最短1分程度となります。

上記の通り、大きく分けて「お申込み」「ご本人様確認」「クレジットカード決済」「現金振込完了」の4ステップです。

それでは、それぞれのお手続きをさらに詳しく解説してまいります。

その1~まずはお申込み

まずはお申込みからです。

Reliefでは、お客様からの現金化のお申込みを24時間年中無休で受け付けております。

お電話での受け付けにつきましては、営業時間内である9:00~20:00、それ以外のお時間についてはWEB申込フォームにて承っております。

WEBフォームとお電話、どちらを通じてお申込みいただいても対応時間に大差はございませんが、緊急を要するレベルでお急ぎの場合にはお電話を直接いただいた方が、多少入金までの時間を短縮できるかと思います。

WEBフォームからお申込みいただいた場合には、内容を確認した後に、弊社オペレーターよりお電話にてご連絡させていただきます。

WEBフォームからのお申込みであっても、最終的にお電話でのやりとりが必要となることをあらかじめご了承ください。

その2~本人確認

初回のご利用時に限り、ご本人様確認が必要となります。

具体的には、

1.お使いになるクレジットカードがご本人様名義のものかどうか

2.本人確認が取れる身分証写し

の二点を確認させていただきます。

一度電話をお切りいただき、お使いになるクレジットカードと身分証をスマホで撮影。

その画像をメールにて弊社に送信していただくという流れです。(予めご準備いただけるとお取引をよりスムーズに進めることができます)

画像の確認にはお時間はかからず、名義の一致と身分証の確認が取れ次第、現金化を即座に進めさせていただきます。

なお、こちらの規約にも記載の通り、個人情報となる送信いただいた画像につきましては厳重に保管し、弊社のクレジットカード現金化サービス以外の目的には利用いたしませんのでご安心ください。

その3~クレジットカードでの決済

クレジットカード現金化をご利用いただくにあたり、まずは弊社オペレーターよりお客様が必要とする金額のヒアリングし、ご希望金額に応じた最適なプランをご提案すると共に、ご購入いただく商品(クレジットカードで決済する商品)を選定・ご案内いたします。

Reliefのクレジットカード現金化では、ショッピングサイトで商品をご購入いただき、現金化したお金をお客様の口座へ振り込む流みます。(例:換金率85%で10,000円の商品を決済した場合は8,500円から振込手数料を引いた金額を振込)

商品はバリエーション豊富で、あらゆる価格のものが用意されているので、お客様の必要とする金額に応じて柔軟に対応することが可能です。

その4~指定口座への振込

クレジットカードでの決済が確認できましたら、いよいよお振り込みです。

申し込みが立て込んでいる場合などは多少遅れますが、原則として通話を終了してから3分程度でお振込みが完了します。(お申込みから実際に振込が完了するまで、平均すると15分程度)

なお、2回目以降のご利用の場合はご本人様確認を省略できますので、5~10分ほどお時間時間を短縮できます。

早ければ申し込みから3分程度で入金までが完了しますので、スピード面・利便性に優れた現金調達方法と言えるのではないでしょうか。

ブラックリストでも現金化ならば利用できる?

「ブラックでも利用できるのか」

こちらもお問い合わせ時に多くいただくご質問です。

ブラックリストに載るという表現がよく用いられておりますが、実際に名前が載る黒いリストが実在するわけではありません。

「ブラックリスト入り」「信用ブラック」「ブラック状態」など細かい違いはありますが、簡単にいうといずれも信用情報に傷が付いている状態を表す造語です。

信用情報とは、金融機関からの借入やクレジットカード、分割払いなどの利用状況・返済状況が記録された情報のことです。

信用情報はCICやJICCなどの「信用情報機関」によって管理され、クレジットカード会社などの信販会社がいつでも閲覧できるように共有されています。

私たちが日常生活を送る中でも様々なところで信用情報は利用されており、例えば「日用品を買うためにクレジットカードを使う」「新しいスマートフォンを分割払い(割賦払い)で購入する」などでも同情報は関わってきます。

つまり、クレジットカードの利用分はもちろん、一定の条件を満たせば携帯電話の使用料を支払わなかっただけでも信用情報にその旨が記載されてしまうのです。

なお、信用情報にはそれぞれ以下の期間が記録されており、同期間内において滞納歴や未返済歴があると、新規でのクレジットカード発行及びローン契約が組めなくなってしまう可能性があります。

| 信用情報機関名 | CIC シー・アイ・シー |

JICC 日本信用情報機構 |

KSC 全国銀行個人 信用情報センター |

|---|---|---|---|

| 61日以上の延滞 | 5年 | 1年 | 5年 |

| 3カ月以上連続での延滞 | 5年 | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

| 代位弁済 | 記載されない | 5年 | 5年 |

| 強制解約 | 記載されない | 5年 | 5年 |

ご覧の通り、一度延滞をしてしまうと5年間、自己破産の場合は最長で10年間もの間、信用情報機関に記録されてしまいます。

なお、ブラックリストから事故情報が消えるまでの期間の起点は、原則として支払いを終えた日となり、債務が残っている限りは事故情報が消えることはありません。

ブラックでもクレジットカードでは利用可

クレジットカード現金化は「商品をクレジットカードで購入」「同商品を買い取ることで現金を得る」という取引であり、そもそも利用者の信用情報を確認しません。

つまり、たとえブラック状態であったとしてもクレジットカード現金化の利用は可能です。

ただし、クレジットカードの利用自体が停止または強制解約の状態に陥ってしまっている場合は利用することができませんので、ご自身がどのような状態にあるのかは常に把握しておく必要があります。(告知は一切ないため、例えば「スマホの分割払いの審査が通らなかった」「新規でクレジットカード申し込みをしたが審査落ちした」などではじめて気付く方がほとんどです。)

確実なのは、信用情報機関に自身で照会する方法です。

スマートフォンやPCから簡単に申し込むことができますので、危ない取引があった場合(少し支払いが遅れてしまった場合など)は確認しておくと良いでしょう。

返済期日は厳守

期間経過に伴い、情報照会した信販会社側からは対象者が過去にブラックリスト入りしていたかもわからなくなります。

しかしながら、ブラックリストに載っていた期間のクレジットヒストリーが一切ないことで、過去に事故歴があったと判断される可能性も否定できません。

つまり、時間が経ったからと言って完全に元の信用を取り戻せたことにはならないのです。

クレジットカード現金化自体はブラック状態でも利用可能ですが、利用後はクレジットカード会社に対しての債務が発生しますので、同支払いを怠ると信用ブラックとなってしまう恐れがあります。

無茶な利用は絶対に避け、しっかりと計画を立てた上で利用するようにしてください。