現金化にまつわる注意点やトラブルまとめ

クレジットカード現金化には多くのメリットがある反面で、一定の危険性・リスクも有しています。

Reliefをご利用いただくにあたり、お客様にはクレジットカード現金化のメリットだけではなく、注意しなければいけない点についてあらかじめご理解いただきたく、当ページにてそれぞれご紹介させていただきます。

また、クレジットカード現金化だけでなく現金化に纏わるトラブル、詐欺やヤミ金(給与ファクタリングなど)に関する被害等についてもご紹介してまいります。

クレジットカード現金化のメリット

クレジットカード現金化のメリットをおさらいしつつ、デメリットやリスクについてもあらためて確認してまいりましょう。

| メリット | デメリット |

|---|---|

| ・審査がなくスピーディ ・信用情報に記録されない ・まとまった現金が即日得られる |

・換金率ギャップで支払いが困難に ・悪徳業者、詐欺業者の存在 |

やはり何と言っても「審査がなく、スピーディな現金調達が可能」という点はクレジットカード現金化の大きなメリットです。

もっともメジャーな即金の調達法と言えば、キャッシングやカードローンが思い浮かぶかと思いますが、これらを新規で申し込む際には必ず審査が入ります。

これまでのクレジットヒストリーや借入状況から融資が可能か判断されるのですが、これに落ちてしまうと借入ができませんので、万が一落ちてしまうとそれまでに要した時間が無駄になってしまいます。

なお、クレジットカード現金化は借金ではなく、あくまでも商品の売買です。

つまりクレジットカードを使って「買い物をした」という履歴が残るのみであり、ローンやキャッシングのような記録は残らず、具体的な売買の記録が残ることもありません。

職業上やその他の事情により、借金の記録を残すわけにはいかない方にとっても、クレジットカード現金化ならば安心して利用できると言えます。

また、まとまった金額をその日のうちに用立てられるという点もクレジットカード現金化のメリットです。

一般的なキャッシングでは初回利用時は上限が10万円程度となっており、上限を挙げてゆくには実績を積まねばなりませんが、クレジットカードのショッピング枠は取得したばかりであっても30~50万円ほどの枠が設けられています。

したがって、クレジットカード現金化の方がまとまった金額を用立てられる可能性が高いと言えるでしょう。

クレジットカード現金化の注意点

次に、クレジットカード現金化ご利用上の注意点について確認してまいりましょう。

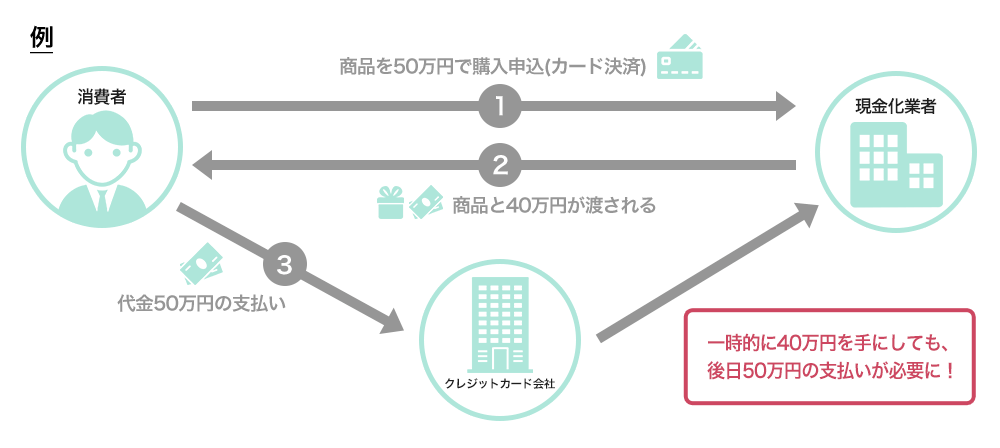

クレジットカード現金化を利用する上で最も気を付けていただきたいのが「換金率ギャップ」です。

クレジットカード現金化には「換金率」が設定されており、クレジットカードで決済した金額に対して、換金率に応じた金額がお客様の口座に振り込まれます。

例えば、ショッピング枠10万円分を換金率85%で現金に換えた場合は85,000円がお客様に振り込まれる形です。(差額の15,000円が業者側の取り分)

つまり、手取り額が85,000円なのに対しクレジットカード会社側に負う債務は10万円となり、少なからず決済金額よりも目減りしてしまいますので、使い過ぎると返済ができなくなってしまう可能性があります。

繰り返しになりますが、クレジットカード現金化で利用した分(決済額分)は、1~2か月先に返済しなければなりません。

無計画にクレジットカード現金化を利用してしまうと、後々より苦しい状況に陥ってしまう恐れがあり、万が一支払いが遅れた場合は信用情報に傷が残る可能性もあります。

一括での返済が難しい場合は分割払いやボーナス払いに設定するという手もありますので、ご利用の際にはいつ頃までに返すのか、月々いくら返してゆくのか等まで考えておくようにしましょう。

悪徳業者や現金化詐欺に要注意

クレジットカード現金化をご利用の際は、換金率が著しく低い悪徳業者はもちろん、現金化サービスを装った詐欺にご注意ください。

手口を知っているだけで防げる詐欺も多いため、まずはどのような手口が用いられているのかを知っておきましょう。

悪徳業者の主な手口

最も多いのはクレジットカード決済後、約束通りの振込がなされないという手口です。

一切連絡が取れなくなってしまうケースだと、現金が得られない上にクレジットカードの支払い債務だけが残ってしまう最悪の事態となってしまいます。

しかしながら、インターネット社会とも言える現代において、このような手口はすぐにSNSで発信され、短期間しか運営をすることができなくなってしまいます。

業者としても割に合わない部分が多いと言える手口でもあり、この手のあからさまな詐欺を行う業者は多くはありません。

そのため、近年では換金率や手数料についての説明を曖昧にしたまま現金化を進め、提示よりも大幅に低い金額が振り込む、という被害が急増しています。

もし業者に対してクレームを入れたとしても、大抵の場合「手数料を引いた」ということで片付けられてしまい、実際にお金が振り込まれてはいることから、不満に思いつつも妥協してしまう方も多いようです。

クレジットカード現金化をご利用いただく際は、必ず決済の前に換金率や手数料、最終的に振り込まれる金額等をしっかり確認するようにしましょう。

その他、申込みの際に法外な手数料を附し、驚いて利用をやめようとしたところに高額なキャンセル料を要求してくる、という脅迫に近い手口も確認されています。

本人確認のために提出した身分証、クレジットカード情報を脅しの材料として使ってきますので、実績のない業者を利用する際はくれぐれもご注意ください。

詐欺業者を見抜くポイント

クレジットカード現金化の悪徳業者又は業者を装った詐欺に引っかからないためには、そもそも「怪しい業者は使わない」ということが重要です。

危険な業者を見抜くポイントをご紹介いたしますので、あらかじめおさえておきましょう。

まずご確認いただきたいのは、業者のホームページに記載された情報です。

多くのホームページには「運営者情報」や「会社概要」といったページがありますので、会社名の場合は法人番号検索して実体があるのかどうか、代表者名であれば同名で摘発歴・逮捕ニュースなどが無いかインターネット検索してみましょう。

何か後ろめたい事情があり、所在地などを知られたくない事情がある場合はページそのものがない、存在しない会社名を使っている等のケースがほとんどです。

また、一部の業者は古物営業許可を取得しており、許可番号等の記載があるとより信頼性が増しますので、できれば記載がある業者を利用するようにしてください。

さらに「運営実績」も重要です。

詐欺まがいの営業をしている業者は長期間運営を続けることはまずできませんので、長く運営していればしているほど、優良業者の可能性が高まります。

個人運営の場合は確かめようがありませんが、もし法人運営の場合は同法人の登記情報「設立年月日」をチェックすれば大体の運営歴が分かりますので、この辺りもチェックしておくと良いでしょう。

さいごにオペレーターの電話態度が悪い、違和感がある等であれば利用を避けるべきです。

基本的に電話でのやりとりをすることになるクレジットカード現金化において、オペレーターはお客様にとってその業者映し出す鏡と言える存在です。

明らかに雑な受け答えや威圧的な言葉が見え隠れするようならば、高確率でそこは悪質な業者だと言えます。

給与ファクタリングにも注意

「給与又は給料ファクタリング」と呼ばれる新手のヤミ金手口が横行しています。

元々は「買取ファクタリング(売上債権の売買)」という資金調達法から派生して生まれたもので、その悪質性から次々と摘発されています。

給与(給料)ファクタリングの詳しい仕組みや注意点について、見ていきましょう。

買取ファクタリングとの違いと仕組み

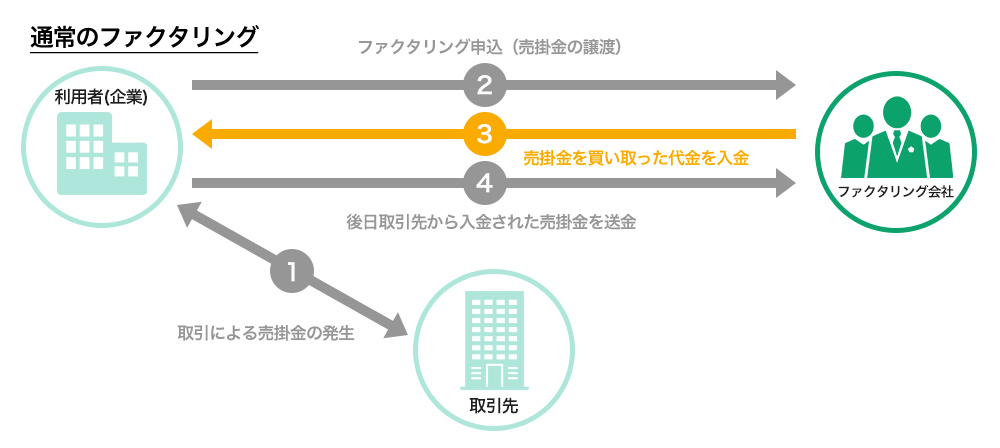

一般的なファクタリング(買取ファクタリング)は、売掛金や未収金などの売上債権をファクタリング会社に売却し、早期の現金化を図るという資金調達手法です。

ファクタリング会社は手数料として売掛金額の何%かを差し引いた額(例えば100万円の売掛金を95万円で買い取るなど)を利用者に対して支払います。

利用者側には、本来入金される売掛金額よりも手に入る額は減るものの、予定よりも早く現金が入るというメリットがあります。

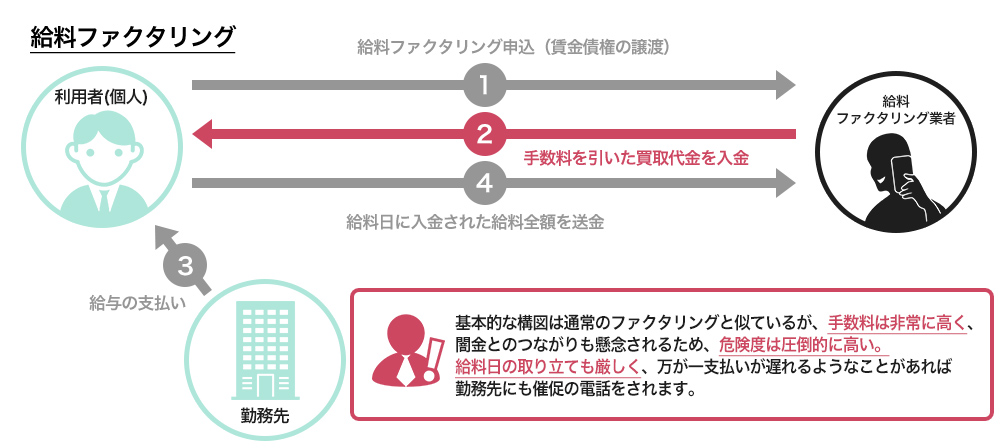

それに対し、給与ファクタリングは文字通り「賃金債権」を買取の対象にしています。

つまり、簡単に言うと「給料日前に手数料を引いた上で給料を買い取る」というサービスであり、買取ファクタリングと同様に支払日(給料日)よりも前に現金を手にすることができるという訳です。

winwinのサービスのようにも聞こえますが、給与ファクタリングには数多くの問題点があります。

給与ファクタリングの問題点

まず1つ目が、手数料がとてつもなく高いという点です。

給与ファクタリングの利用者は、給与を買い取った業者に対し、受け取った給与をそのまま引渡す義務を負っています。

つまり、利用者が送金を怠る、持ち逃げするというリスクがあり、業者側はかなり高いリスクを負っていることとなります。

そのため、給与ファクタリングの手数料相場は30~40%と、非常に高額です。

仮に給料が30万円だと手にすることができる現金は18万円から21万円程度となる計算ですので、まさに法外な手数料と言わざるを得ません。

さらに、万が一支払いが無かった場合は本人のみならず職場に催促の電話を入れるなど、職場の立場を悪くする可能性も考えられます。

2つ目が、反復継続して利用せざるを得なくなってしまう点です。

毎月ギリギリで生活をしていると、給料日前にまたお金が無くなってしまい、延いては給与ファクタリングを利用してしまう可能性が高くなります。

給与ファクタリングは金銭消費貸借契約にあたるとの司法判断がなされておりますので、貸金業登録が無い場合はヤミ金にあたります。

つまり、給与ファクタリングから更なる高金利の取引へと誘導される可能性も十分に考えられ、延いては現在以上にひどい状況に陥る恐れも否定できません。

職場への催促などがきっかけで職を解雇されてしまうようなケースも確認されておりますので、絶対に利用しないようにしましょう。

リリーフは違法業者を許しません

大変残念なことですが、当ページでご紹介してきた通り、クレジットカード現金化サービスを提供する業者を装う違法業者、詐欺業者は今もなお多く実在しております。

さらに、ヤミ金業者の多くが手口を変えて違法貸付を続けており、被害に遭う方が後を絶ちません。

Reliefはこのような悪徳業者、違法業者、詐欺業者、ヤミ金業者の撲滅を目指しており、まずはお客様にはその手口を知っていただくことで被害の予防へと繋がればと考えております。

また、クレジットカード現金化は違法なサービスではありませんが、使い過ぎには要注意であり、ご利用者様には必ず計画を立てた上でご利用いただくようお願いをしております。

万が一このような業者を利用してしまった場合や使いすぎてしまった場合、誰かに相談したい場合等は、一人で解決しようとはせず、必ず然るべき機関に相談するようにしてください。

関連リンク集

悪徳又は違法業者の被害に遭ってしまった場合はこちら

各都道府県啓作の被害相談窓口(警察庁HPへリンクします)

生活の立て直し、返済の相談はこちら

最寄りの国民生活センター(国民生活センターHPへリンクします)

日本司法支援センター(法テラスHPへリンクします)

その他関連URLはこちら

クレジットカードのショッピング枠の「現金化」の誘いにご注意ください(日本クレジット協会HPへリンクします)

『クレジットカードのショッピング枠を現金化』にご注意ください!(日本クレジットカード協会HPへリンクします)